Bài tập Tín dụng và vai trò của tín dụng trong đời sống có đáp án

Bài tập Tín dụng và vai trò của tín dụng trong đời sống có đáp án

-

153 lượt thi

-

9 câu hỏi

-

30 phút

Danh sách câu hỏi

Câu 1:

Em hãy chia sẻ hiểu biết của em về lợi ích của việc gửi và vay tiền ở ngân hàng.

Xem đáp án

Xem đáp án

- Khi gửi tiền vào ngân hàng, bạn sẽ được hưởng lãi kép từ việc gửi tiền vào ngân hàng, từ đó sẽ có thêm 1 nguồn thu nhập.

- Khi vay tiền ngân hàng, bạn sẽ có vốn để đầu tư hoặc mua nhà, mua xe,…

Câu 2:

Em hãy đọc trường hợp sau để trả lời câu hỏi:

1/ Nội dung quan hệ vay mượn giữa anh A và ngân hàng là gì? Căn cứ vào những điều gì để ngân hàng quyết định cho anh A vay tiền?

2/ Trong hợp đồng vay tiền, anh A cam kết phải hoàn trả lại ngân hàng với nội dung như thế nào? Việc hoàn trả này có bắt buộc không? Vì sao?

Xem đáp án

- Yêu cầu số 1: Ngân hàng quyết định cho anh A vay 100 triệu đồng với lãi suất ưu đãi, thời hạn vay 2 năm. Ngân hàng đã căn cứ vào mục đích, hiệu quả sử dụng vốn, khả năng hoàn trả nợ vay trong quá khứ của anh A để đưa ra quyết định cho anh A vay tiền.

- Yêu cầu số 2: Trong hợp đồng, anh A cam kết sẽ hoàn trả đầy đủ số tiền vay cộng thêm phần tiền lãi đúng kì hạn như đã thỏa thuận với ngân hàng. Và việc hoàn trả này là bắt buộc bởi vì tín dụng theo nguyên tắc hoàn trả có kì hạn cả gốc lẫn lãi. Đến thời hạn, người vay có nghĩa vụ và trách nhiệm hoàn trả cả gốc và lãi vô điều kiện.

Câu 3:

Em hãy đọc các thông tin sau để trả lời câu hỏi:

Thông tin 1.

Thông tin trên cho thấy tín dụng tập trung, cung cấp nguồn vốn và đảm bảo sử dụng vốn hiệu quả cho nền kinh tế như thế nào?

Thông tin 2.

Thông tin cho thấy tín dụng giúp nhà nước thực hiện việc điều tiết kinh tế - xã hội như thế nào?

Thông tin 3.

Thông tin trên cho thấy tín dụng thúc đẩy sản xuất, lưu thông hàng hóa, tiêu dùng phát triển, tạo việc làm, nâng cao đời sống nhân dân như thế nào?

Xem đáp án

- Thông tin 1 cho thấy tín dụng góp phần tăng vốn đầu tư và hiệu quả đầu tư qua việc luân chuyển khoản tiền nhàn rỗi của các cá nhân, doanh nghiệp, tổ chức trong xã hội rồi cung cấp vốn cho những người muốn vay để phát triển sản xuất, kinh doanh, tiêu dùng và đòi hỏi người vay phải sử dụng hiệu quả vốn.

- Thông tin 2 cho thấy tín dụng đã giúp nhà nước thực hiện việc điều tiết kinh tế - xã hội bằng cách ra các chính sách trợ vốn ngân hàng, giúp nhiều học sinh và sinh viên có hoàn cảnh khó khăn được đi học để có thêm cơ hội tìm việc làm và phát triển bản thân, có thu nhập để thực hiện nghĩa vụ hoàn vốn vay cho ngân hàng.

- Thông tin 3 cho thấy nhờ chương trình cho vay vốn của Chính phủ mà các đội bắt cá đã có thêm những chiếc tàu công suất lớn, tạo nguồn lực cho ngư dân làm kinh tế, góp phần khẳng định chủ quyền biển đảo nước ta.

Câu 4:

Em đồng tình hay không đồng tình với ý kiến nào sau đây? Tại sao?

Xem đáp án

Xem đáp án

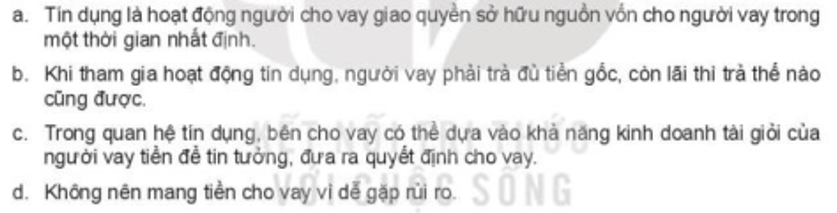

a. Không đồng tình. Vì đặc điểm của tín dụng là người cho vay nhường quyền sử dụng nguồn vốn đó trong một thời hạn nhất định, không giao quyền sở hữu.

b. Không đồng tình. Vì đặc điểm của tín dụng là người vay phải trả đủ cả tiền vay (tiển gốc) lẫn lãi như đã thoả thuận lúc cho vay.

c. Không đồng tình. Vì khả năng kinh doanh tài giỏi của người vay là một cơ sở để người cho vay tin tưởng người vay nhưng như thể chưa đủ để ra quyết định cho vay mà thường phải dựa vào tài sản thế chấp hoặc những cơ sở tin tưởng khác.

d. Không đồng tình. Vì: cho vay cũng là một kênh đầu tư, tuy nhiên ta phải cho vay một cách thông minh, sựa vào lịch sử vay tiền của đối phương.

Câu 5:

Em hãy cho biết các nhân vật trong các tình huống sau đây nhận định đúng hay sai. Vì sao?

Xem đáp án

Xem đáp án

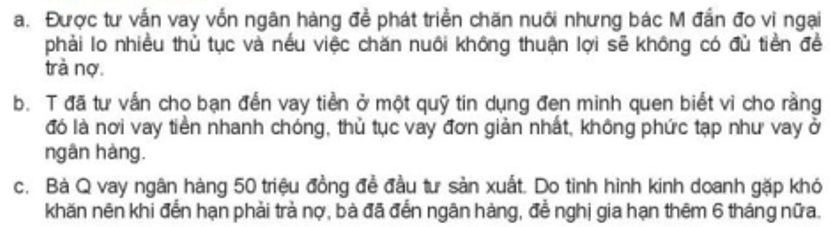

- Tình huống a. Bác M đã có những nhận định sai, việc vay vốn ngân hàng sẽ được hướng dẫn các thủ tục một cách đầy đủ và việc xét duyệt cho vay sẽ dựa trên phương án sử dụng vốn của bác.

- Tình huống b. Anh T đã nhận định sai bởi vì tín dụng đen thường có lãi cao. Tuy vay tiền nhanh chóng, thủ tục đơn giản nhưng thường đi kèm với rủi ro cao, nếu kinh doanh thất bại sẽ bị xiết nợ với lãi cao, có thể ảnh hưởng đến an nguy của bản thân.

- Tình huống c. Bà Q đã nhận định đúng bởi vì nếu không gia hạn thêm thì đến kì hạn, bà Q sẽ mất đi vật thế chấp và có khả năng không chi trả được gốc và lãi.

Câu 6:

Em hãy cho biết các hoạt động tín dụng sau đã tác động như thế nào đến đời sống xã hội:

a. Các tổ chức tín dụng đồng loạt tăng lãi suất cho vay.

b. Các ngân hàng thương mại đồng loạt giảm lãi suất tiền gửi.

c. Ngân hàng chính sách xã hội thực hiện cho vay ưu đãi đối với các hộ nghèo để tổ chức kinh doanh.

Xem đáp án

- Hoạt động a. Hoạt động này sẽ khiến các chủ thể người vay cân nhắc hơn về vấn đề vay tín dụng, làm giảm khả năng phát triển kinh tế xã hội.

- Hoạt động b. Hoạt động này sẽ khiến các chủ thể cho vay vay tín dụng nhiều hơn, làm tăng khả năng phát triển kinh tế xã hội

- Hoạt động c. Hoạt động này có tác dụng đẩy mạnh hoạt động phát triển kinh tế - xã hội của đất nước giữa các vùng miền, tạo khả năng thoát nghèo cho các hộ nghèo.

Câu 7:

Xử lí tình huống

Tình huống a.

Theo em, chị B nên gửi tiền ở ngân hàng hay cho bà T vay? Vì sao?

Tình huống b.

Nếu là H, em sẽ thuyết phục mẹ như thế nào?

Tình huống c.

Nếu là D, em sẽ làm gì?

Xem đáp án

- Xử lí tình huống a. Theo em, chị B nên gửi tiền ở ngân hàng bởi vì mặc dù lãi suất ở ngân hàng thấp hơn tuy nhiên chị B có thể chắc chắn về khaonr tiền của mình được nhận còn nếu chị B cho bà T vay thì chưa chắc đã được nhận về số tiền gốc và lãi trong trường hợp bà T kinh doanh thua lỗ.

- Xử lí tình huống b. Nếu là H, em sẽ thuyết phục mẹ rằng nếu cho bà Y vay tiền dù có lĩa suất cao nhưng khoản tiền ấy chưa chắc mình sẽ nhận được trong trường hợp bà Y kinh doanh thua lỗ.

- Xử lí tình huống c. Nếu là D, em sẽ khuyến khích mẹ vay tín dụng để cho D đi học bởi vì khi học đại học thì mình sẽ có cơ hội việc làm nhiều hơn với mức lương cao hơn, lúc đấy D có thể trả vón và lãi cho ngân hàng thay mẹ.

Câu 8:

Em hãy tìm hiểu và viết bài về sự hỗ trợ tín dụng với các hoạt động sản xuất kinh doanh hay tiêu dùng trong đời sống xã hội và chia sẻ với các bạn.

Xem đáp án

(*) Vai trò của tín dụng đối với doanh nghiệp vừa và nhỏ

- Doanh nghiệp vừa và nhỏ được coi là động lực tăng trưởng của nền kinh tế, góp phần giải quyết các vấn đề an sinh xã hội của quốc gia, như: tạo việc làm, giảm nghèo, giảm chênh lệch thu nhập. Bên cạnh đó, loại hình doanh nghiệp này rất năng động, dễ ứng dụng công nghệ sản xuất mới, vì vậy có vai trò quan trọng trong việc thúc đẩy hiện đại hóa nền kinh tế. Doanh nghiệp vừa và nhỏ là động lực chính của phát triển kinh tế và cũng phổ biến ở các nền kinh tế phát triển, chiếm 95% tổng số doanh nghiệp trong khu vực OECD.

- Tín dụng là một giao dịch về tài sản (tiền hoặc hàng hóa) giữa bên cho vay (ngân hàng và các định chế tài chính khác) và bên đi vay (cá nhân doanh nghiệp và các chủ thể khác), trong đó bên cho vay chuyển giao tài sản cho bên đi vay sử dụng trong một thời hạn nhất định theo thỏa thuận, bên đi vay có trách nhiệm hoàn trả về điều kiện vốn gốc và lãi cho bên cho vay khi đến hạn thanh toán.

- Tiếp cận tín dụng là một trong những yếu tố chính ảnh hưởng đến sự tăng trưởng và thành công của các Doanh nghiệp vừa và nhỏ. Việc tiếp cận đầy đủ nguồn tín dụng là điều kiện cần thiết để Doanh nghiệp vừa và nhỏ đóng góp vào sự phát triển kinh tế của quốc gia. Khả năng tiếp cận tín dụng của Doanh nghiệp vừa và nhỏ chịu ảnh hưởng của lãi suất, tài sản bảo đảm. Cơ cấu có thể là tín dụng dài hạn, ngắn hạn hoặc tín dụng thương mại. Do các doanh nghiệp vừa và nhỏ có vốn chủ sở hữu nhỏ, không đủ đầu tư vào các hoạt động sản xuất – kinh doanh khiến các doanh nghiệp này phụ thuộc nhiều hơn vào các nguồn tài chính khác như vay ngân hàng hay các loại tín dụng khác.

- Trong thực tế, nguồn tài chính của các doanh nghiệp vừa và nhỏ chủ yếu dựa vào nguồn vốn nội bộ của chủ doanh nghiệp, nguồn vốn nội bộ này có được nhờ huy động vốn mới từ cổ đông, tiền tiết kiệm cá nhân của chủ sở hữu hoặc từ phần lợi nhuận được giữ lại hoặc chưa phân phối từ nguồn thu hoạt động kinh doanh có được trong những năm trước. Nguồn tài chính của doanh nghiệp vừa và nhỏ cũng có thể từ nguồn không chính thức bên ngoài như hỗ trợ tài chính từ gia đình, bạn bè, tín dụng đen, đầu tư mạo hiểm cùng với các nguồn tài chính chính thức từ bên ngoài như tín dụng ngân hàng, tổ chức tài chính và chứng khoán.

- Hiện nay, việc tiếp cận tín dụng ngân hàng vẫn là một hạn chế lớn đối với các doanh nghiệp vừa và nhỏ, điều này dẫn đến hạn chế tăng trưởng và khả năng cạnh tranh của doanh nghiệp. Trong khi tín dụng là yếu tố quan trọng ảnh hưởng đến sự tăng trưởng và thành công của các doanh nghiệp vừa và nhỏ và việc tiếp cận nguồn tín dụng đầy đủ là điều kiện cần thiết để doanh nghiệp vừa và nhỏ đóng góp vào sự phát triển kinh tế của quốc gia.

Lưu ý: Học sinh trình bày quan điểm cá nhân. Bài làm trên chỉ mang tính tham khảo

Câu 9:

Em hãy viết một đoạn văn ngắn chia sẻ suy nghĩ của mình về nhận định: “Tín dụng là quan hệ vay mượn dựa trên chữ tín”.

Xem đáp án

- Vì một trong các đặc điểm của tín dụng là dựa trên sự tin tưởng. Người cho vay nhìn vào lịch sử vay của người vay để đưa ra quyết định cho vay, người vay sẽ có trách nhiệm thực hiện đúng theo thỏa thuận, trả cả gốc và lãi theo kì hạn đã có trong hợp đồng.