Giải SBT KTPL 10 Bài 8: Tín dụng có đáp án

-

53 lượt thi

-

25 câu hỏi

-

30 phút

Danh sách câu hỏi

Câu 1:

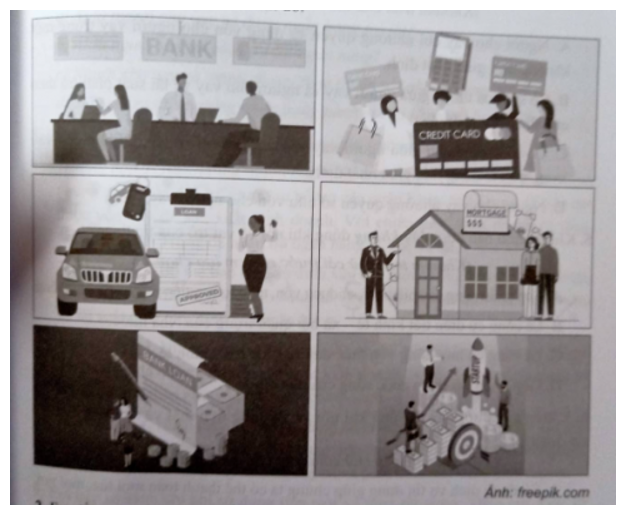

Em hãy đặt tên chủ để cho mỗi hình ảnh dưới đây. Hãy cho biết những chủ thể nào được nhắc đến ở mỗi hình ảnh đó.

Xem đáp án

Xem đáp án

- Ảnh 1: Ngân hàng - Chủ thể: Ngân hàng

- Ảnh 2: Thẻ tín dụng - Chủ thể: Người sử dụng

- Ảnh 3: Vay thế chấp bằng ô tô/ giấy đăng kí xe ô tô - Chủ thể: Người cho vay và người vay

- Ảnh 4: Vay thế chấp bắng nhà/giấy tờ nhà - Chủ thể: Người cho vay và người vay

- Ảnh 5: Giấy tờ vay - Chủ thể: Người cho vay và người vay

- Ảnh 6: Vay để khởi nghiệp - Chủ thể: Người cho vay và người vay

Câu 2:

Em đồng tình hay không đồng tình với ý kiến nào dưới đây? Vì sao?

A. Người vay chỉ cần hoàn trả đủ số tiền gốc cho người cho vay.

B. Người vay và người cho vay được tự do thoả thuận về thời hạn cho vay và lãi suất phải trả.

C. Người cho vay giao quyền sở hữu nguồn vốn cho người vay trong một thời gian nhất định.

D. Người cho vay chỉ nhường quyền sử dụng vốn tạm thời cho người vay trong một thời gian nhất định.

Xem đáp án

- Đồng tình với ý kiến: B, C, D

- Không đồng tình với ý kiến: A. Vì: Người vay cần hoàn trả đủ số tiền gốc và lãi cho người cho vay.

Câu 3:

Tín dụng là khái niệm thể hiện quan hệ giữa các chủ thể nào dưới đây?

Xem đáp án

Đáp án đúng là: B

Câu 4:

Nhận định nào dưới đây không đúng khi nói về đặc điểm của tín dụng?

Xem đáp án

Đáp án đúng là: D

Câu 5:

Khẳng định nào dưới đây không đúng khi nói về vai trò của tín dụng?

Xem đáp án

Đáp án đúng là: C

Câu 6:

Ý kiến nào dưới đây là đúng khi nói về sử dụng tiền mặt và sử dụng dịch vụ tín dụng?

Xem đáp án

Đáp án đúng là: C

Câu 7:

Đọc trường hợp

Vào mỗi dịp Tết, Hưng thường nhận được một khoản tiền mừng tuổi. Ngoài số tiền này, Hưng còn có thêm một khoản tiết kiệm nhỏ. Hưng nhờ bố mẹ gửi số tiền này ở ngân hàng với thời hạn 1 năm và lấy lãi vào cuối năm.

Bố mẹ Hưng dự định năm nay mua ô tô nên sẽ vay ngân hàng một khoản tiền 200 triệu trong 2 năm với lãi suất do ngân hàng quy định.

a) Ai là người cho vay và được ngân hàng trả lãi?

Xem đáp án

a) Hưng là người cho vay và được ngân hàng trả lãi.

Câu 8:

b) Ai là người vay và phải trả lãi ngân hàng?

Xem đáp án

Câu 9:

c) Người cho vay và người đi vay thoả thuận với nhau những gì?

Xem đáp án

c) Người cho vay và người đi vay cần thảo thuận về số tiền vay, số lãi, vật thế chấp, vật tín chấp, thời hạn vay...

Câu 10:

d) Hãy chỉ ra điểm giống nhau trong hành vi của Hưng và bố mẹ Hưng.

Xem đáp án

Câu 11:

Em hãy làm rõ vai trò của tín dụng trong các trường hợp sau.

Trường hợp 1. Anh Trung muốn thành lập doanh nghiệp sản xuất kinh doanh nhưng thiếu vốn đầu tư. Được sự hỗ trợ của ngân hàng, anh Trung đã tiếp cận được vốn vay để sản xuất kinh doanh. Với chiến lược kinh doanh rõ ràng, sau 3 năm anh Trung đã hoàn trả ngân hàng cả gốc và lãi.

Xem đáp án

- Trường hợp 1: Tín dụng đã giúp anh Trung trải qua khó khăn kinh doanh.

Câu 12:

Trường hợp 2. Bố mẹ bạn Mai dự định xây nhà mới nhưng vẫn thiếu 100 triệu đồng. Bố của Mai đã đến ngân hàng để vay 100 triệu với thời hạn vay 1 năm và lãi suất theo quy định của ngân hàng.

Xem đáp án

- Trường hợp 2: Tín dụng đã giúp bố mẹ Mai xây nhà nhờ số tiền vay.

Câu 13:

Trường hợp 3. Nhờ chương trình vay vốn ưu đãi của Nhà nước, nhiều hộ gia đình nghèo đã được vay vốn sản xuất kinh doanh. Nhiều hộ gia đình trong số đó đã thoát nghèo nhờ vốn tín dụng chính sách.

Xem đáp án

- Trường hợp 3: Tín dụng đã giúp cho những hộ gia đình nghèo khó được kinh doanh hợp pháp và thoát nghèo.

Câu 14:

Trường hợp 4. Nhận thấy thị trường đang khan hiếm vốn trong khi nhu cầu vốn gia tăng, các ngân hàng đã kịp thời cung ứng nguồn vốn cho các doanh nghiệp, hộ sản xuất và cá nhân vay vốn để duy trì và phát triển sản xuất, kinh doanh.

Xem đáp án

- Trường hợp 4: Tín dụng đã kích ứng giúp cho các doanh nghiệp, hộ sản xuất và cá nhân vay vốn để duy trì và phát triển sản xuất, kinh doanh, không bị đình trệ.

Câu 15:

Em hãy so sánh chi phí sử dụng tiền mặt và mua tín dụng. Theo em, việc sử dụng tiền mặt và mua tín dụng có ưu điểm và nhược điểm như thế nào?

|

Sử dụng tiền mặt |

Mua tín dụng |

|

|

Ưu điểm |

|

|

|

Nhược điểm |

|

|

Xem đáp án

|

Sử dụng tiền mặt |

Mua tín dụng |

|

|

Ưu điểm |

- Có ngay tiền trong tay. - Không có phí giao dịch. - Giảm thiểu việc ghi sổ kế toán. |

- Dễ dàng mang theo và loại bỏ rủi ro như khi mang nhiều tiền mặt - Vay ngắn hạn được miễn lãi - Thuận tiện khi thanh toán - Hưởng nhiều chương trình ưu đãi |

|

Nhược điểm |

- Tiền mặt được lưu giữ có thể bị đánh cắp. - Két an toàn cần phải có chỗ để cố định hoặc phải đến ngân hàng để gửi tiền.. - Không thể cùng lúc mang theo quá nhiều tiền mặt, có thể dẫn đến các nguy cơ về đánh cắp. |

- Khó kiểm soát chi tiêu - Phải trả phí thường niên duy trì thẻ - Phải trả lại suất cao khi thanh toán nợ chậm |

Câu 16:

Đọc thông tin

Từ khi triển khai chính sách tín dụng học sinh, sinh viên đến nay, Ngân hàng Chính sách xã hội đã tập trung triển khai quyết liệt, đồng bộ nhiều giải pháp nhằm huy động đủ nguồn vốn, đáp ứng kịp thời nhu cầu vay vốn của các đối tượng chính sách. Với mục tiêu không để một học sinh, sinh viên nào đã trúng tuyển đại học, cao đẳng, trung cấp chuyên nghiệp và các cơ sở đào tạo nghề phải bỏ học vì không có tiền đóng học phí, chính sách tín dụng học sinh, sinh viên của Ngân hàng Chính sách xã hội đã chuyển tại vốn vay đến đúng đối tượng hưởng lợi và được sử dụng có hiệu qua.

Chính sách tín dụng học sinh, sinh viên đã rút ngắn chênh lệch giữa các vùng miền. Bất kể học sinh, sinh viên ở nông thôn hay vùng núi, hải đảo, vùng xa xôi thuộc đối tượng vay vốn chính sách tín dụng học sinh, sinh viên theo Quyết định số 157/2007/QĐ-TTg và các văn bản sửa đổi, bổ sung, khi thực hiện các quy trình, thủ tục vay vốn theo quy định sẽ được vay vốn để học tập, có cơ hội thoát nghèo vươn lên trong cuộc sống.

Việc cho vay theo chính sách tín dụng học sinh, sinh viên diễn ra trong một quá trình dài, tuy nhiên, chi phí vận hành của chính sách tín dụng này được tiết giảm tối đa. Điều đó là nhờ việc trực tiếp cho vay hộ gia đình học sinh, sinh viên thông qua ủy thác một số nhiệm vụ đối với tổ chức chính trị - xã hội đã chuyển tải vốn tín dụng ưu đãi nhanh chóng, kịp thời, tiết kiệm thời gian, chi phí cho cả người vay và ngân hàng.

Bên cạnh đó, chính sách tín dụng đối với học sinh, sinh viên được vận hành bởi bộ máy gọn nhẹ và có thể cho vay được nhiều đối tượng: học sinh, sinh viên mồ côi, học sinh, sinh viên thuộc hộ gia đình nghèo, học sinh, sinh viên thuộc bởi gia đình cận nghèo, hộ gia đình có hoàn cảnh khó khăn đột xuất, hộ vay vốn lao động nông thôn học nghề, hộ vay vốn bộ đội xuất ngũ học nghề với dư nợ tập trung chủ yếu ở đối tượng hộ cận nghèo, hộ có khó khăn đột xuất, hộ nghèo. Ngân hàng Chính sách xã hội kết hợp các tổ chức chính trị xã hội là Hội Phụ nữ, Hội Nông dân. Hội Cựu chiến binh, Đoàn Thanh niên đến từng thôn, xóm, trong gia đình ở khắp mọi miền Tổ quốc để tuyên truyền, triển khai thực hiện chính sách tín dụng học sinh sinh viên của Ngân hàng Chính sách xã hội.

Có thể thấy, chính sách tín dụng học sinh, sinh viên đã mang một ý nghĩa lớn cả về kinh tế, chính trị và xã hội, tạo ra sự gắn kết giữa kinh tế và xã hội trong công tác xóa đói giảm nghèo, bảo đảm an sinh xã hội, sự bình đẳng trong giáo dục, góp phần tạo nguồn nhân lực chất lượng cao cho đất nước.

Em hãy cho biết vai trò của tín dụng được thể hiện như thế nào ở thông tin trên và nêu ý nghĩa của tín dụng đối với sự phát triển giáo dục và đào tạo ở nước ta.

Xem đáp án

- Tín dụng có vai trò giúp cho học sinh, sinh viên... có hoàn cảnh khó khăn được tiếp tục theo học.

- Đối với sự phát triển giáo dục và đào tạo ở nước ta, tín dụng đóng một vai trò quan trọng trong việc xóa nạn mù chữ, không để một học sinh, sinh viên... nào bị thôi học.

Câu 17:

Lan mơ ước sau khi tốt nghiệp trung học phổ thông sẽ tiếp tục theo học một trường đại học chuyên ngành kinh tế. Suốt 12 năm học phổ thông, Lan luôn nỗ lực phấn đấu và đạt thành tích cao trong học tập. Nhưng nghĩ đến hoàn cảnh gia đình khó khăn, Lan lo lắng không có đủ tiền để học đại học. Nhiều khi thấy bố mẹ làm việc vất vả, Lan muốn từ bỏ ước mơ của mình để đi làm kiếm tiền giúp đỡ bố mẹ.

a) Sau khi đã nắm rõ vai trò của tín dụng, em có thể tháo gỡ những lo lắng của Lan như thế nào?

Xem đáp án

a) Lan có thể vay tín dụng vì hoàn cảnh nhà gặp khó khăn.

Câu 18:

b) Em hãy đóng vai là người tư vấn tín dụng chính sách để định hướng cho Lan có thể tiếp tục theo đuổi đam mê của mình.

Xem đáp án

b) Trong trường hợp của Lan với hoàn cảnh như vậy, Lan vay tín dụng với lãi suất thấp trả theo kì hạn dài ngày hoặc Lan sủ dụng Chính sách tín dụng học sinh, sinh viên.

Câu 19:

Có quan điểm cho rằng, sử dụng tín dụng có thể xem như một giải pháp hữu ích đối với các chủ thể của nền kinh tế, nhưng nó cũng có thể đẩy chúng ta vào những tình huống mất kiểm soát.

Em hãy bình luận ý kiến trên và cho biết cách sử dụng dịch vụ tín dụng sao cho hiệu quả và hợp lí nhất.

Xem đáp án

- Ý kiến trên là đúng bởi vì nếu không hoàn thành đúng trách nhiệm của người vay sẽ gặp khủng hoảng về tài chính.

- Để sử dụng tín dụng hợp lí và hiệu quả cần lựa chọn những gói tín dụng nằm trong khả năng chi trả cả gốc lẫn lãi.

Câu 20:

Thấy một số bạn trong lớp liên tục thay điện thoại mới, D đã xin tiền gia đình để mua nhưng bố mẹ không đồng ý vì điện thoại của D vẫn còn tốt. Một số bạn gọi ý D vay tín dụng đen để có tiền mua điện thoại vì thủ tục vay nhanh gọn, không cần thế chấp.

a) Theo em, D có nên vay tín dụng đen hay không? Vì sao

Xem đáp án

a) D không nên vay tín dụng đen vì vay tín dụng đen lãi suất rất cao mà D không có khả năng chi trả.

Câu 21:

b) Nếu là bạn của D, em sẽ khuyên D như thế nào?

Xem đáp án

b) Em sẽ khuyên D không nên mua điện thoại mới trong khi điện thoại đang dùng vẫn sử dụng được. Việc vay tín dụng đen sẽ khiến D trở thành người nợ.

Câu 22:

Anh S lấy lí do cần huy động vốn kinh doanh bất động sàn để vay tiền của những người thân quen ở địa phương và các xã lân cận với lãi suất cao hơn nhiều so với ngân hàng. Cầm tiền của người này, anh S đưa cho người khác vay với lãi suất cao hơn để hưởng lãi chênh lệch. Những tháng đầu, anh S trả tiền lãi đầy đủ cho mọi người để tạo lòng tin. Bố của K thấy số tiền lãi rất lớn nên định rút tiền gửi ngân hàng để cho anh S vay.

a) Em hãy nhận xét hành vi của anh S.

Xem đáp án

Câu 23:

b) Nếu là K, em sẽ khuyên bỏ như thế nào?

Xem đáp án

b) Nếu là K em sẽ khuyên bố không nên làm như thế. Nếu trong trường hợp xấu anh S không trả được tiền, bố K sẽ bị mất tiền cả gốc lẫn lãi.

Câu 24:

Em hãy viết bài phân tích ý nghĩa của tín dụng đối với sự phát triển sản xuất kinh doanh và đáp ứng nhu cầu tiêu dùng của xã hội.

Xem đáp án

- Ý nghĩa của tín dụng:

+ Hoạt động tín dụng đảm bảo nhu cầu về vốn cho nhu cầu sản xuất kinh doanh vố nhu cầu tiêu dùng cho các cá nhân trong nền kinh tế;

+ Tín dụng thúc đẩy quá trình tập trung vốn và tập trung sản xuất;

+ Tín dụng là công cụ tài trợ cho các ngành kinh tế kém phát triển và ngành mũi nhọn;

+ Góp phần tác động đến việc tăng cường chế độ hạch toán kinh tế của các doanh nghiệp.

Câu 25:

Em hãy nêu những hậu quả của sử dụng tín dụng đen và chia sẻ với các bạn trong lớp.

Xem đáp án

- Tín dụng đen là một hình thức tín dụng cho vay nặng lãi, đây là loại hình phi chính thức không được pháp luật công nhận, không thông qua các đơn vị, tổ chức được nhà nước cho phép hoạt động tín dụng.

- Chính vì thế mà tín dụng đen có rất nhiều hậu quả xấu:

+ Tín dụng đen có lãi suất rất cao gây hại cho người đi vay;

+ Tín dụng đen tiềm ẩn rủi ro cao;

+ Tạo ra những khoản nợ lớn hơn rất nhiều lần so với số tiền vay ban đầu. Điều này sẽ khiến cho người vay không có đủ khả năng chi trả, mất khả năng chi trả khi số nợ quá lớn. Lúc này, người vay tiền tín dụng đen sẽ bị uy hiếp khủng bố đe dọa tung hình ảnh nhằm sức phạm danh dự, nhân phẩm, đánh đập,…

+ Làm ảnh hưởng đến cuộc sống và cả tính mạng của bản thân và những người thân xung quanh.

+ Đối với các các doanh nghiệp khi vay tiền tín dụng đen sẽ có nguy cơ bị phá sản, lỗ vốn do số nợ tăng nhanh, lãi suất cao không đủ khả năng chi trả.

=> Tín dụng đen có thể gây nên nhiều bất ổn cho kinh tế, trật tự của xã hội mà nhà nước đang cố gắng bảo vệ.